2020年6月1日,中共中央、国务院印发《海南自由贸易港建设总体方案》(以下简称《总体方案》),推动建立与高水平自由贸易港相适应的政策制度体系,力争将海南自由贸易港打造成为引领我国新时代对外开放的鲜明旗帜和重要开放门户。《总体方案》提出的加工增值政策、零关税政策等贸易投资自由化便利化政策以及企业所得税与个人所得税优惠政策将释放先进制造发展巨大潜能。

本篇章聚焦加工增值政策,深度解析政策利好,明确政策适用方向,实例展示政策应用场景,提出招商建议。

(一)加工增值专篇

1. 加工增值政策政策解读

1) 政策条文

对鼓励类产业企业生产的不含进口料件或者含进口料件在海南自由贸易港加工增值超过30%(含)的货物,经“二线”进入内地免征进口关税,照章征收进口环节增值税、消费税。

2) 政策解析

“对鼓励类产业企业生产的不含进口料件的货物,经‘二线’进入内地免征进口关税”,旨在保障海南本土鼓励类产业生产加工企业在海南自由贸易港封关后将货物销往内地仍免关税,并逐步淘汰非鼓励类产业生产加工企业。“对鼓励类产业企业生产的含进口料件在海南自由贸易港加工增值超过30%(含)的货物,经‘二线’进入内地免征进口关税’,旨在以关税免除的形式支持岛内发展高附加值进料加工并销往内地市场,促进鼓励类产业中具有原料进口需求的产品生产加工企业集聚。鉴于加工增值政策对符合加工增值超过30%(含)条件的原材料进口免除关税,形成核心竞争优势,故将重点关注兼具“高加工增值潜力”与“原材料高进口关税”的进口原材料加工品类方向。

一是进口原材料具备“高加工增值潜力”。即对进口原料经加工后可实现附加值超过30%(含)。2021年7月,海关总署印发《海关对洋浦保税港区加工增值货物内销税收征管暂行办法》明确要求“在洋浦保税港区内深加工结转总固体增值超过(含)30%”,同时,又明确“仅经过掺混、更换包装、分拆、组合包装、削尖、简单研磨或简单切割等一种或多种微小加工或者处理的产品”不适用。加工增值货物通过计算公式进行核算,计算公式为:

(货物出区内销价格-Σ境外进口料件价格-Σ境内区外采购料件价格)/(Σ境外进口料件价格+Σ境内区外采购料件价格)×100%≥30%,即货物出区内销价格扣减国内和进口这两种料件的价格后,剩余部分占两种料件价格的比率。出区内销价格,以企业向区外岛内或内地销售货物时的成交价格为基础确定。料件价格中,应包括相关运输费用、保险费。加工增值30%的比率,由区内鼓励类产业企业按照上述公式自主进行准确核算、如实申报。

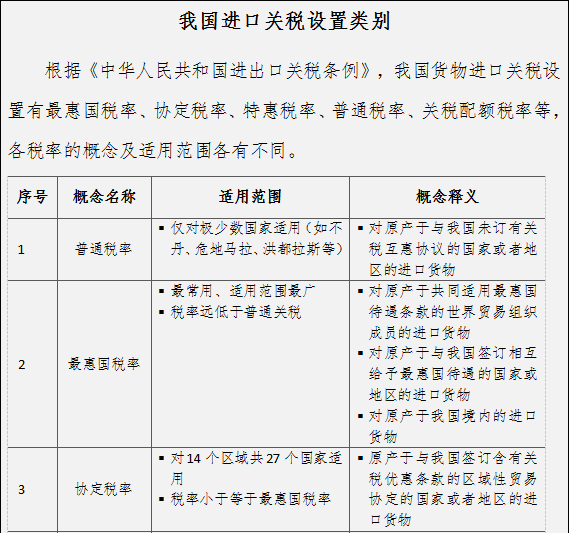

二是进口原材料具备“原材料高进口关税”。我国货物进口关税设置分为普通税率、协定税率、特惠税率、最惠国税率、配额税率五大种类。其中,普通税率仅适用于极少数未建交国家,协定税率和特惠税率仅适用于签有特殊关税优惠条款的特定区域和国家,最惠国税率适用范围最广、使用频率最高,税率远低于普通关税,在充分考虑协定税率与特惠税率影响的基础上,可将最惠国税率为主要关税税率高低考量因素。配额税率适用于小麦、玉米、大米、糖、羊毛、毛条、棉花、化肥共八类实行关税配额管理的进口货物,进口关税配额内的适用较低的配额内税率,进口关税配额外的适用较高的配额外关税,海南自由贸易港在关税配额管理方面具有较大制度突破优势,目前已明确进口食糖不纳入关税配额总量管理,将借助加工增值政策,形成对有配额外进口需求且配额外税率较高商品的关税成本优势。故将高最惠国税率、高配额外税率作为原材料高进口关税的评判依据。

Ø 原材料高最惠国税率的进口品类:即原材料进口适用最惠国税率,且最惠国税率仍较高(一般考虑大于15%[1])的进口品类

Ø 原材料高配额外税率的进口品类:即原材料进口适用关税配额税率,且配额外税率较高(一般考虑大于15%)的进口品类

值得注意的是,高最惠国税率进口品类选择应考虑协定税率与特惠税率的影响,以天然或养殖珍珠产品为例,最惠国税率为21%,东盟协定税率为0%,我国天然或养殖珍珠主要进口国家为泰国、菲律宾、马来西亚等东盟国家,依据“中国-东盟自由贸易协定税率”规定,从东盟国家进口珍珠产品可享受协定关税0%,无法适用原产地政策。

同时,海南自由贸易港应关注物流不敏感的高原料价值品类即原材料进口最惠国税率不到15%,但原材料进口对物流成本不敏感且原材料价值极高,进口关税免除绝对值人仍然较大,如玛瑙、翡翠、钻石等宝石制品类原材料。

我国进口关税设置类别

根据《中华人民共和国进出口关税条例》,我国货物进口关税设置有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等,各税率的概念及适用范围各有不同。

关税配额管理详细解读

关税配额管理:进口关税配额管理指对外贸易经营者经国家批准取得关税配额证后允许按照关税配额税率(较低,一般在1-15%之间)征税进口,如超出限额则按照配额外税率(较高,40%以上,最高65%)征税进口的管理政策;

关税配额管理目的:国家对尚需适量进口以调节市场供应、但过量进口又会严重损害国内相关产业发展的商品和直接影响进口结构和产业结构调整的商品实施进口关税配额管理,以达到市场调节目的;

实施关税配额管理的商品:2019年11月30日《商务部关于废止和修改部分规章的决定》(商务部令2019年第1号),对《农产品进口关税配额管理暂行办法》进行修订,明确实行关税配额管理的商品有8类,包括小麦、玉米、大米、食糖、棉花、羊毛、毛条和化肥,其中除化肥外的7类均为农产品;

关税配额数量:以7种农产品2021年的关税配额为例,小麦963.3万吨、玉米720万吨、大米532万吨、棉花89.4万吨、食糖194.5万吨、羊毛28.7万吨、毛条8万吨。其中,小麦、玉米、大米、棉花每年度进口关税配额由国家发展改革委在上年度9月份核发。食糖、羊毛、毛条每年度进口关税配额由商务部在上年度9月份核发;

配额分配原则:小麦、玉米、大米、棉花、食糖进口关税配额分为国营贸易配额和非国营贸易配额,国营贸易配额须通过国营贸易企业进口,非国营贸易配额通过有贸易权的企业进口。羊毛、毛条无国营、非国营限制。为避免企业一家独占贸易配额,《中华人民共和国货物进出口管理条例》第十六条规定,进口配额管理部门分配配额时,应当考虑下列因素:

申请人的进口实绩;

以往分配的配额是否得到充分使用;

申请人的生产能力、经营规模、销售状况;

新的进口经营者的申请情况;

申请配额的数量情况。

农产品进口关税配额分配也是考虑以上因素。小麦、玉米、大米、食糖按照企业申请数量、历史进口实绩和生产加工能力进行分配;棉花根据申请企业的实际生产经营能力和其他相关商业标准进行分配;羊毛、毛条实行凭合同先来先领的方式进行分配。

海南自由贸易港部分放开关税配额管理:2021年4月,商务部等20部门近日联合印发《关于推进海南自由贸易港贸易自由化便利化若干措施的通知》,规定在洋浦保税港区内先行试点经“一线”进口食糖不纳入关税配额总量管理,进出“二线”按现行规定管理。国家实行配额管理的商品不在《海南自由贸易港鼓励类产业目录》内,除糖以外,其他品类无法在当前阶段适用加工增值政策,但随着未来海南自由贸易港在关税配额管理领域制度不断创新,预计将有更多品类商品在海南破除关税配额管理限制。

基于“原材料高进口关税”和进口原材料具备“高加工增值潜力”,明确以下产业可以重点发展。

(1)高附加值坚果进口加工

(2)可可进口加工

(3)肉类进口加工

(4)配额外棉花进口加工

(5)基于配额外玉米进口的可降解材料加工

(6)基于肉类进口的宠物食品加工

(7)基于甘蔗糖进口的含糖饮料加工

(8)碳纤维材料进口加工

(9)高附加值鲜果蔬进口加工

(10)鱼肝油保健品原料进口加工制造

(11)植入类耗材原料进口加工

(12)天然橡胶进口加工

2. 其他适用政策解读

除加工增值政策外,先进制造发展可享受海南自由贸易港其他政策,主要包括零关税政策、企业所得税与个人所得税优惠政策、双税减免政策(此处统一说明,后文同)。

1) 零关税政策

海南自由贸易港将分两个阶段实施零关税政策。

第一阶段即全岛封关运作前。对部分进口商品,免征进口关税、进口环节增值税和消费税。除法律法规和相关规定明确不予免税、国家规定禁止进口的商品外,实行“一负三正”“零关税”清单管理。对实行“零关税”清单管理的货物及物品,免征进口关税、进口环节增值税和消费税。

Ø 对企业进口自用的生产设备,实行“零关税”负面清单管理。

Ø 对岛内进口用于交通运输、旅游业的船舶、航空器等运营用交通工具及游艇,实行“零关税”正面清单管理。

Ø 对岛内进口用于生产自用或以“两头在外”模式进行生产加工活动(或者服务贸易过程中)所消耗的原辅料,实行“零关税”正面清单管理。

Ø 对岛内居民消费的进境商品,实行正面清单管理,允许岛内免税购买。

第二阶段即全岛封关运作、简并税制后。对进口征税商品目录以外、允许海南自由贸易港进口的商品,免征进口关税。

零关税政策下进口原辅料、进口自用生产设备免征进口关税、进口环节增值税和消费税将对企业生产经营形成极大利好。

目前,企业进口自用生产设备“零关税”负面清单、原辅料“零关税”正面清单[2]正式对外发布。其中,企业进口自用生产设备“零关税”负面清单明确规定不得享受进口设备零关税的行业包括煤炭开采和洗选业,黑色金属采选业,有色金属采选业,非金属矿采选业,皮革鞣制加工业,毛皮鞣制及制品加工业,煤化工业,核燃料加工业,电石法聚氯乙烯业,铬盐业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,金属表面处理及热处理加工业中的电镀工艺,铅蓄电池制造业,印刷电路板等高污染高环境风险生产制造业,金属废料和碎屑加工处理中的旧电池拆解回收业(新能源汽车动力蓄电池梯次利用所需设备除外),煤制品制造业,核辐射加工业,燃煤电力,水力发电中的小水电业,热力生产和供应业。

2) 双税减免政策

2021年6月10日,《中华人民共和国海南自由贸易港法》经第十三届全国人民代表大会常务委员会第二十九次会议通过,明确“货物由内地进入海南自由贸易港,按照国务院有关规定退还已征收的增值税、消费税”。

我国实行出口货物退税制度,对生产企业自营或委托出口货物实行免、抵、退税办法。即对出口货物本道环节免征增值税、消费税,对出口货物在国内加工、流转过程中产生的增值税、消费税,允许抵减其内销货物的应缴税款,未抵减完的部分再予以退税。出口货物退税依据为购买加工货物的原材料、支付加工货物的工缴费等专用发票所列明的进项金额。出口货物退税制度下,企业当期应缴税额计算遵循“先征后退”原则,计算方法如下:

Ø 应纳税额=(内销额+外销额)×增值税率-进项税额,其中,进项税额为原料、劳务产生的增值税

Ø 应退税额=(外销销项税额-进口料件总额)×退税率

Ø 应缴税额=应纳税额-应退税额=〔(内销额+外销额)×增值税率-进项税额〕-(外销额×退税率)=〔(内销额+外销额)×增值税率-进项税额〕-(外销额×退税率)=内销额×增值税率-进项税额+外销额×(增值税率-退税率)

“内地货物入岛双税减免”政策下,将加工基地建设在海南并从内地“进口”所需材料,“进口”材料本道环节免征增值税,对“进口”材料在国内加工、流转过程中产生的增值税给予退还。

制造完成后,从海南部分销往内地、部分销往国外,销往内地时需补缴增值税,销往国外时将获得新产生增值税环节的增值税退税。

总体来看,(1)海南建厂并“出口”(即包括出口国外,也包括出口内地,下同)终端产品所能获得的增值税抵减额,与内地建厂并实现出口和国内销售所能获得的增值税抵减额相同;(2)海南建厂并“出口”终端产品应缴税额总和,与内地建厂并实现出口和国内销售的应缴税额总和相同。

但是,从材料增值税额减免的时间上看,企业在海南设厂,材料“进口”将形成出口增值税减免提前和内销应缴税延迟效应:(1)“出口增值税减免提前”,即材料“进口”提前退还销往国外部分产品的增值税;(2)“内销应缴税延迟”,即材料“进口”暂时将销往内地部分产品的增值税转换为企业现金。出口增值税减免提前和内销应缴税延迟效应均将降低企业的资金压力。但是,双税减免政策难以为企业从经营成本上带来较为明显的经济性利好。

(二)免税加工专篇

本篇章聚焦离岛免税政策,深度解析基于离岛免税政策的保税加工发展利好,明确政策适用方向,实例展示政策应用场景,并提出招商建议。

1. 离岛免税政策解读

1) 政策条文。离岛免税政策。放宽离岛免税购物额度至每年每人10万元,扩大免税商品种类。

2) 政策解析。离岛免税消费方面,根据2020年由财政部、海关总署和税务总局联合发布的《关于海南离岛旅客免税购物政策的公告》,海南离岛免税商品品种由38种增至45种。

海南离岛免税消费如火如荼,截至2021年10月,全岛有10家免税店正式营业:海口5家、三亚4家、琼海1家,分别为:中免海口美兰机场T1航站楼免税店、中免海口美兰机场T2航站楼免税店、中免海口市日月广场西区免税店、海控全球精品(海口)免税城、深免海口观澜湖免税城、中免三亚市海棠湾国际免税城、三亚海旅免税城、中服三亚国际免税购物公园、中免三亚凤凰机场免税店、中免琼海市博鳌免税店。海南积极探索以免税店为依托,发展保税加工转离岛免税的“前店后厂”模式,利用离岛免税政策红利,延伸拓展高附加值产品加工制造。

“前店后厂”模式即进口原料通过零关税政策免税进入岛内综合保税区进行保税加工,加工后的成品直接运到区域免税城进行销售的模式。在该模式下进口加工企业可保税进口所需原料,并通过销往免税城免除原料进口关税、产品增值税及消费税。开展保税加工转离岛免税的“前店后厂”模式创新,将释放离岛免税政策优势,降低企业经营成本。

目前,海口前瞻性探索发展钻石保税加工转离岛免税模式,海口综合保税区管委会对接海口海关批准马村港口岸作为钻石原料进口,引入海口安基实业发展有限公司在综合保税区打造钻石加工基地,并引入多家珠宝加工企业构筑“后厂”,协助入驻企业对接海南省旅游投资发展有限公司旗下免税城打造“前店”,创新“前店后厂”模式,有效拓展免税消费产业链。

以免税店作为依托,发展保税加工转离岛免税的“前店后厂”模式具有极大吸引力,可重点关注:

除离岛免税政策外,先进制造发展可享受海南自由贸易港其他政策,主要包括零关税政策、双税减免政策。(详见加工增值专篇一、政策解读)

(三)非禁即入专篇

本篇章聚焦非禁即入政策,深度解析非禁即入政策为企业带来的市场准入利好,明确政策适用方向,实例展示政策应用场景,并提出招商建议。

1. 非禁即入政策解读

1) 政策条文。实施市场准入承诺即入制。严格落实“非禁即入”,在“管得住”的前提下,对具有强制性标准的领域,原则上取消许可和审批,建立健全备案制度,市场主体承诺符合相关要求并提交相关材料进行备案,即可开展投资经营活动。备案受理机构从收到备案时起,即开始承担审查责任。

2) 政策解析。海南自由贸易港实施非禁即入政策,意味着放宽市场准入与提供更平等的发展待遇,无论是民营企业、国有企业或外资企业,都可以在市场机制的作用下平等发展和竞争,将极大提升海南自由贸易港的市场接纳程度,进一步激发市场活力。

基于高市场接纳程度形成的企业集聚吸引力,海南非禁即入政策下,应重点聚焦入境受限、入境后经营受限类产品原料。

“入境受限、入境后经营受限类产品”主要包括三大类产品,分别是:

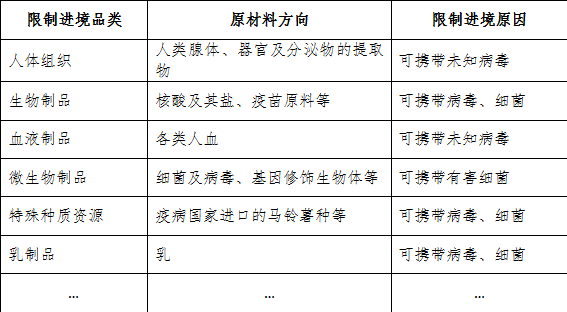

(1)限制进境类产品即海关总署发布的《中华人民共和国限制进出境物品表》中列出的品类或进境管理手续繁杂的产品,如乳制品、疫苗原料等易携带未知病毒、有害细菌的原材料等;

(2)加工贸易限制类产品即海关总署发布的《加工贸易限制类商品目录》明确列出品类,如毛燕、聚丙烯酰胺等高污染、高耗能、高生物安全风险、低技术含量的原材料;

(3)海关名录外产品即少数不在海关准入名录但品种优良、风险低的品类。

中华人民共和国限制进出境物品表[3](部分)

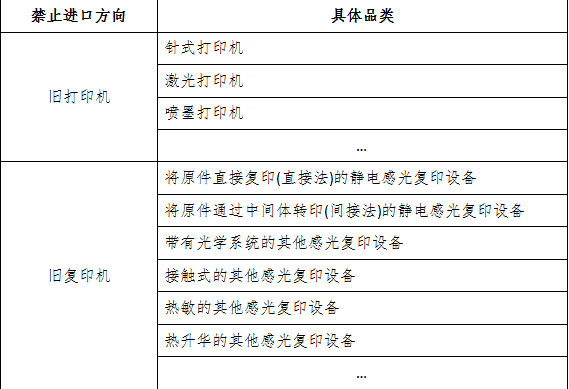

另外,国家明确的加工贸易限制类商品目录(包括《禁止进口的旧机电产品目录》等)中包含多类旧机电产品,包括二手打印机、二手复印机、二手发动机、二手医疗影像设备等。经调研,内地允许进口的旧打印机、复印机主要为静电感光式打印机、热敏打印机,内地禁止进口的旧打印机、复印机细分品类较多(见下表);内地允许进口的二手发动机主要为装有点燃式活塞发动机的发电机组,内地禁止进口的二手发动机细分品类较多(见下表);内地允许进口的旧医疗影像设备主要包括X射线无损探伤检测仪、γ射线无损探伤检测仪、γ射线全自动燃料芯块检查台等,内地禁止进口的旧医疗影像设备细分品类较多(见下表)。

加工贸易禁止进口的旧打印机、复印机目录

根据海南自贸港《鼓励类产业目录》(包括《产业结构调整指导目录》中的鼓励类产业、《鼓励外商投资产业目录》中的产业及海南自贸港新增鼓励类产业),机床、工程机械、铁路机车装备等机械设备再制造、汽车零部件再制造、医用成像设备等高端医疗器械及其关键部件再制造、复印机等办公设备再制造属于海南自由贸易港鼓励类产业。非禁即入政策是发展此类产业的核心政策,在备案基础上,放宽市场准入限制,允许海南自由贸易港发展部分内地禁止进口品类的生产制造产业对此类产业具有较大吸引力,可重点关注:

(1) 血液制品加工制造

(2) 植物源性中药材进口加工制造

(3) 打印机、复印机再制造

(4) 发动机进口再制造

(5) 医疗影像设备进口再制造

(6) 基于进口废旧橡胶的再生橡胶制造。

2. 其他适用政策解读

除“非禁即入”政策外,先进制造发展可享受海南自由贸易港其他政策,主要包括零关税政策、企业所得税与个人所得税优惠政策、双税减免政策。(详见加工增值专篇一、政策解读(二)其他适用政策解读

[1]基于企业调研,物流成本和人工成本是企业选择是否入岛落位布局的核心考虑因素,以目前我国物流和人工成本占产品总值15%的平均水平为基准,当关税减免额度大于产品物流和人工成本(即15%)时,企业入岛意愿较为强烈。

[2]现阶段《海南自由贸易港“零关税”原辅料清单》中主要包括粮食作物、化学产品、金属矿产、木材、航空器及船舶零部件。

[3]海关总署发布《中华人民共和国限制进出境物品表》中品类较多,此处仅列出部分品类。

[4]海关总署发布《加工贸易限制类商品目录》中品类较多,此处仅列出部分品类。